کد مطلب: 510364

یکشنبه 18 خرداد 1404 13:14

70% رکود سود و کاهش کیفیت مالی در انتظار!

آیا سعید زرندی میتواند طلسم چالشهای فولاد مبارکه را بشکند؟

به گزارش خبرنگاران گروه بازارسرمایه گزارش خبر، سود خالص شرکت فولاد مبارکه اصفهان در سال ۱۴۰۳ با سکانداری سعید زرندی و پیش از ایشان با مدیریت عاملی محمد یاسر طیبنیا با کاهش ۳ درصدی مواجه شد. این قبول که فولادیها در سالی که گذشت حال و روز خوشی نداشتند، اما همه آنها با افت سود مواجه نبودند. این بار غول فولادی ایران زیر ذره بین نبض بورس قرار گرفت.

مدیرعامل فعلی شرکت فولاد مبارکه اصفهان از اسفند ۱۴۰۳، سعید زرندی است. او جایگزین محمد یاسر طیبنیا شد.

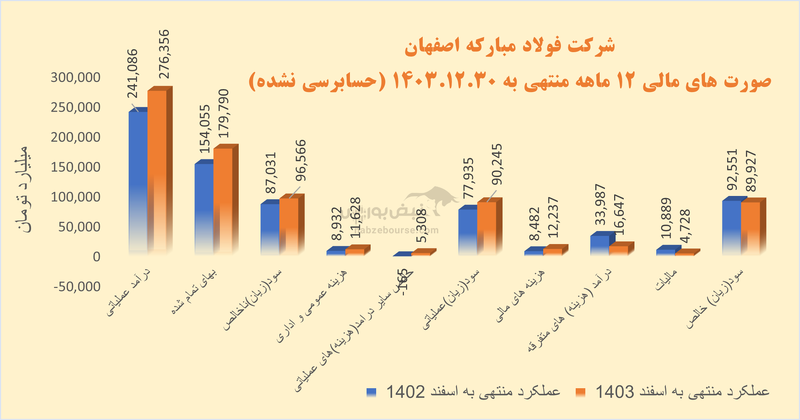

درآمد عملیاتی ۱۲ ماهه فولاد ۱۵% رشد داشت و به دلیل افزایش بالاتر و معادل ۱۷% در بهای تمام شده و همچنین رشد خالص سایر درآمدهای عملیاتی ناشی از سود تسعیر داراییهاى ارزى عملیاتى، سود عملیاتی با رشد ۱۶ درصدی به حدود ۹۰ هزار میلیارد تومان رسید.

گفتنی است کمتر از ۱۵% فروش شرکت صادراتی است و مقدار فروش صادراتی نیز نسبت به دوره مشابه قبل با کاهش ۷ درصدی همراه بود.

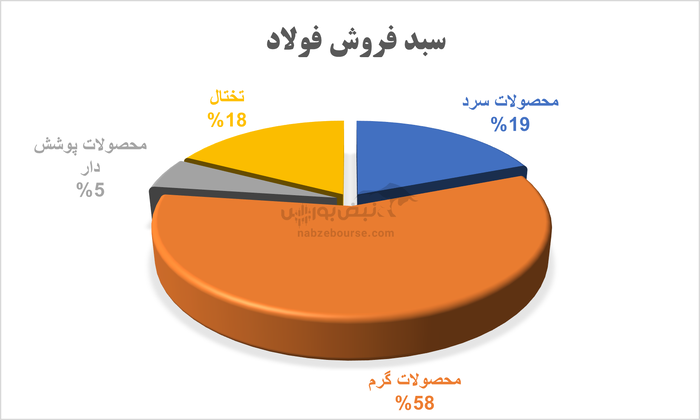

عمده فروش شرکت نیز از محل محصولات گرم است. درمجموع مقدار فروش نیز با کاهش ۳ درصدی مواجه بود و رشد فروش صرفا از افزایش نرخ فروش ناشی شده است.

از دیگر نکات مورد توجه گزارش سال ۱۴۰۳، رشد ۴۴ درصدی هزینههای مالی است. این آیتم معادل ۱۲.۲ همت گزارش شد که ۱۴% سود عملیاتی است. وقتی روند سودآوری عملیات شرکت با چالش مواجه باشد، افزایش هزینههای مالی میتواند به افزایش ریسک مالی شرکت دامن بزند.

فولاد با ارزش بازار ۵۵۱ همت، معادل ۱۷% سود عملیاتی، درآمد غیر عملیاتی شناسایی نمود. به دلیل کاهش ۵۰ درصدی همین آیتم درآمد غیر عملیاتی بود که شرکت با وجود رشد ۱۶ درصدی سودعملیاتی با کاهش ۳ درصدی سودخالص مواجه شد. در نهایت سود هر سهم فولاد با سرمایه ثبتی ۱۵۰ همتی، با کاهش ۳ درصدی به ۶۰۳ ریال رسید.

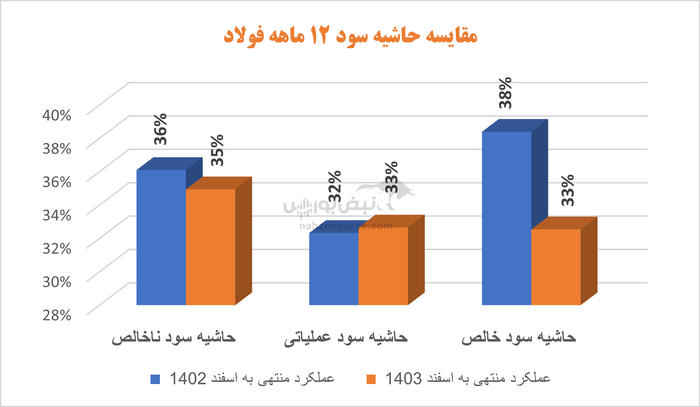

همچنین حاشیه سود ناخالص، عملیاتی و خالص شرکت در دوره ۱۲ ماهه با کاهش مواجه بوده است.

نسبت جریان نقد عملیاتی به سود خالص یکی از شاخصهای مهم برای ارزیابی کیفیت سود شرکتهاست. این نسبت نشان میدهد که چه مقدار از سود خالص شرکت به صورت نقدی در دسترس است و آیا سود گزارششده از فعالیتهای عملیاتی واقعی ناشی شده یا بیشتر حسابداری است. این نسبت در سال ۱۴۰۳، تنها ۴۲% و در سال ۱۴۰۲، معادل ۸۰ درصد بوده است. این روند گویای کاهش کیفیت سود شرکت است.

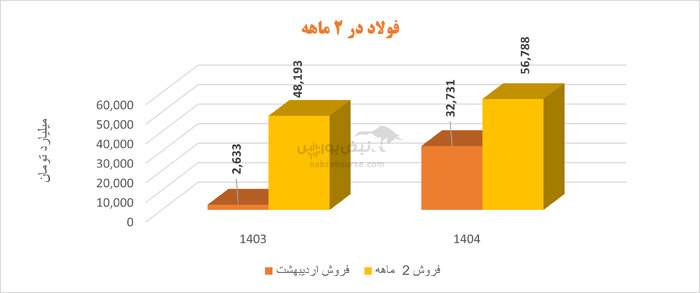

فولاد برآورد داشت که در ۳ ماهه پایانی ۱۴۰۳، حدود ۷۵ هزار میلیارد تومان بفروشد و فروش سال ۱۴۰۳ را به ۲۷۸ همت برساند. شرکت در سال ۱۴۰۳ فروشی پایینتر از بودجه و معادل ۲۷۶ همت محقق کرد.

فروش شرکت در بهار با رشد ۱۸ درصدی همراه بود. اما نکته منفی عمکلرد دو ماهه کاهش مقدار تولید و فروش داخلی بود. مقدار تولید در همین دوماه ابتدایی با افت ۷ درصدی به ۱ میلیون و ۲۲۱ هزار تن رسید. مقدار فروش داخلی نیز ۱۵ درصد کاهش داشت.

عدم کنترل هزینههای تولید، تحریمها و محدودیت در صادرات، افت قیمت جهانی فولاد، محدودیتهای مصرف انرژی و ... از مهمترین عوامل کاهش سود شرکت درسال ۱۴۰۳ بوده است.

شرکتهای فولادی در سالی که گذشت از یک طرف با محدودیتهای داخلی مانند قطع مکرر برق و افزایش هزینههای تمام شده تولید مواجه بودهاند و از طرف دیگر طبق آمارهای موجود قیمت فروش محصولات فولادی نیز در سال ۲۰۲۴ در جهان کاهش داشت که این موضوع نیز بر عملکرد تولید کنندههای داخلی تاثیر داشته است. اما نمیتوان ضعفهای مدیریتی را در فولادیها نادیده گرفت.

مدیریت شرکت فولاد مبارکه نیز در سالهای اخیر با چالشهای متعددی روبهرو بوده است که برخی از آنها ناشی از ضعف در تصمیمگیریهای کلان، مشکلات مالی، و مسائل مدیریتی است. انتقادهای جدی نسبت به عدم شفافیت در قراردادها و ضعف در نظارت بر هزینهها مطرح است.

افزایش هزینههای برق و گاز، بهویژه در فصول سرد و گرم سال، تأثیر قابلتوجهی بر تولید فولاد دارد. فولاد مبارکه با سرمایهگذاری در نیروگاههای سیکل ترکیبی و انرژیهای تجدیدپذیر تلاش کرده است این چالش را مدیریت کند. اما موضوع این است که ممکن است در این اوضاع در صورت شدت گرفتن گرما و قطعیهای بیشتر برق، حتی چنین شرکتهایی وادار شوند که برق تولیدی خود را به شبکه سراسری وارد کنند تا حداقل مصارف عمومی و خانوارها تامین شود...

باید دید حال که بیش از سه ماه از تصدی سعید زرندی در جایگاه مدیر عاملی این غول فولادی میگذرد، ایشان برای حل چالشهای پیش روی شرکت چه تدبیری خواهد اندیشید...

منبع:نبض بورس